【UTO財經 | 菲一般講股 | 有求必應】

標題:回顧2018年分析超過200隻股份的績效檢視

撮文:星級股評人聶Sir

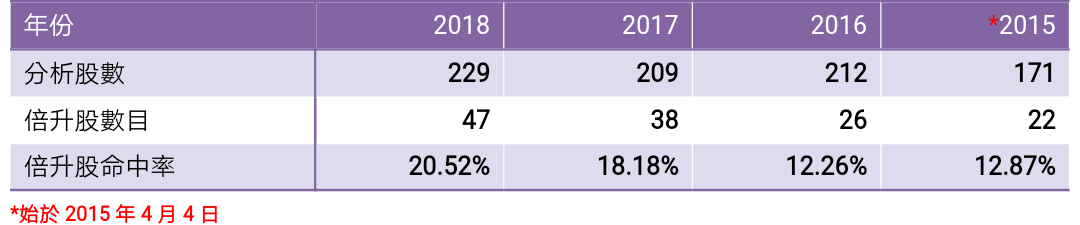

自從2015年4月開始為用戶提供分析股份服務,至今已有45個月,橫跨四個年度,現在又來到年結的時候,很高興為大家分享2018年的績效檢視。有別於2017年及之前,只是為用戶提供付費專欄服務,而從去年6月25日起,開始從「聶升股票專欄」與用戶低互動的網上平台,轉型為「聶升股共享群」的高互動telegram群組。而從2018年6月25日至7月20日為兩者涵接的過渡期,所以期內每個交易日筆者都為兩班用戶分析股份,變相每日是分析兩隻股份,雖然如此,就績效而論乃是不負眾望,選出47隻「倍升股」;較2017年的38隻多出9隻,亦為過去四個年度選出最多「倍升股」的一年。

牛市策略在熊市不管用

事實上,有感2017年恆指累升近36%,於2018年初已表示恆指升勢很大機會無法持續,故此訂下全年選上30隻「倍升股」的目標,結果超額逾五成完成,實在叫筆者喜出望外。坦白說,筆者主力分析細價股,選股原則以尋找具升值潛力股份為大前提;但實則有心人何時行動拉升股價,卻無從得知,故此去年得到令人鼓舞的成績,也有時勢配合使然。誠然2017和2018年是截然不同的投資環境,2017年屬牛市,投資實業股圖利,甚至找上倍升股亦是較易的,例如多隻藍籌股如吉利汽車 (0175)、騰訊控股(0700)、碧桂園 (2007) 和舜宇光學(2382),其中吉利和舜宇更曾升逾三倍。

四個年度選倍升股分佈

不過2018年屬熊市,上述四隻倍升藍籌股,總結去年都錄得下跌,其中吉利更排名尾二,全年累跌近五成,可見若不改變投資策略,以2017年的方式用到2018年,輸錢是必然結果。這反而造就了財技股及細價股的崛起,去年筆者共分析229隻財技股及細價股,相對上述選中47隻倍升股,命中率是20.52% (如下表),即每分析5隻股份,就有1隻是倍升股。除了捕獲倍升數目為四個年度中最多,命中率也是最高,從2015和2016年均約12%,到2017年突破18%,繼而如今進一步突破20%。而47隻倍升股,分佈為10隻升逾五倍、8隻升逾三倍、9倍升逾兩倍,以及餘下20隻少於兩倍。

列出表現優秀的倍升股

列出表現優秀的倍升股

論到最好表現五股,就是分析於2018年3月19日的毛記葵涌 (1716) 升8.80倍、1月16日分析的ISP GLOBAL (8487) 升8.80倍、1月8日的Atlinks Group (8043) 升8.60倍、2月27日的賓仕國際 (1705) 升6.90倍,以及4月23日的聚利寶控股 (8527) 升6.58倍。但畢竟2017年才是牛市,當年成功選上於6月5日分析的ITP HOLDINGS(8446) 和9月26日分析的禮建德集團 (8455),分別錄得最高升幅23.67和10.86倍。不過上述的毛記葵涌、ISP GLOBAL和Atlinks Group能躋身這四個年度最好表現的第三至五位,相信用戶也感滿意。

選股功力顯示漸趨成熟

至於另一考量點,則是選上表現欠佳股份數目,筆者以2018年分析後截至年底最高升幅不足一成的,視為表現欠佳股份,去年錄得54隻,相對229隻財技股及細價股,佔比為23.58%,乎合去年初所訂目標為「股份數目佔總體約兩成」之預期 (如下圖)。觀乎2015至2017年的表現欠佳股數佔比相對為29.24%(50/171)、26.42% (56/212) 和24.40% (51/209),相信大家會留意到佔比有減少趨勢,證明筆者的選股功力漸趨成熟,為此感到欣喜! 維持去年兩項目標不變

維持去年兩項目標不變

展望2019年,仍以分析財技股及細價股為主導的選股方向,維持2018年兩項目標不變。再者,其實去年筆者也為用戶分析了29隻實業股;但績效遠遜於財技股及細價股,其中表現最好的10隻股份,最高升幅僅介乎10.37%至38.86%,只有9月11日分析的映客 (3700) 和8月13日分析的比亞迪股份 (1211),分別累升38.86%和35.79%,其餘的可用乏善足陳來形容。當然,我相信實業股表現欠佳,只是大市氣氛未能配合而已。其實實業股本質上只適合中長線投資,想在數月內獲利三成或以上,本身就是不切實際的想法;但若將投資期訂為一至兩年,則認為上述近三十隻股份,預期不少於六成的,累升50%或以上,卻絕對是可望達到的目標。因此,筆者仍會不時為用戶挑選實業股,但懇請大家在買入這類股份之前,要有較財技股及細價股守候更長時間才見成果的心理準備。

認清一個港股投資事實

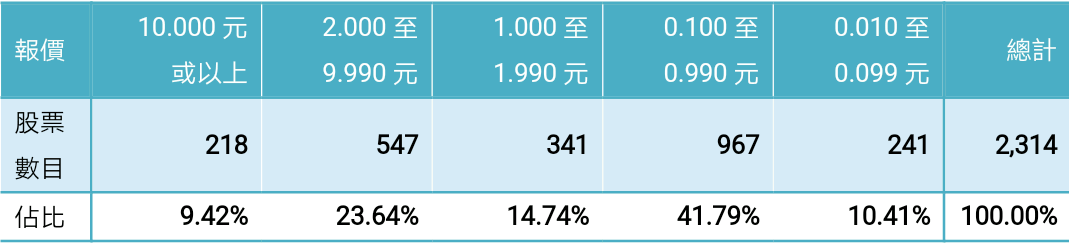

對於有意投資港股的人士,必須面對一個事實,就是細價股在港股整體佔多,截至去年底港股約2,300隻,其中超過1,500隻報價為2.00元或以下,佔總體近67;即或將參察範圍收窄至報價為1.00元或以下的,仍有超過1,200隻,佔比近52%,即超過一半在港上市股份是細價股,嚴格來說是「毫股」(實質報價為1.00元只有9隻股份),其中超過240隻更是「仙股」(如下表),佔港股逾一成。至於「大價股」,我以報價為10.00元或以上為界,卻少於220隻,數量少於「仙股」,即佔港股少於一成。其實以上統計於過去四年不下十次向公眾提出,就是在筆者於2014年出版著作《細價股執價密碼》也寫到細價股在港股整體佔多的事實。然而,市場上仍有不少投資者不肯面對現實,以致投資表現處於大起大落的局面,因而對港股投資感到迷茫,甚至是失望者也屢見不少。 細股絕非只可短線操作

細股絕非只可短線操作

對於不少投資者來說,財技股和細價股都是投機取巧的操作,但以筆者自2010年接觸此等股份以來,可以肯定其股價規律是有跡可尋的,不過要跳出傳統分析企業質素的框架,轉為探討財技活動佈局、大股東成本價、街貨集中度,以及對有心人想法揣摩。此等分析層面都與宏觀經濟變化無關,所以去年投資此等股份,較實業股的勝算為高。另可留意財技股和細價股實則也存在中長線操作價值,這是有別於坊間不少東拼西湊的所謂財技股或細價股專家或大師的結論;而是是筆者從過去45個月,收集期內分析的853隻股份 (即超過800篇分析文章) 之股價表現所得結論 (如下表)。同樣以上述的倍升股和欠佳股 (分析後最高升幅少於一成) 作考量,大家會看到倍升股佔比在不斷增加,截至去年底佔比為超過25%,即選上倍升股命中率是高於4中1;而欠佳股佔比卻在持續減少,截至去年底佔比為少於20%,即不幸選上欠佳機率是低於5中1。即使大家未能擁有筆者的選股功力,但卻要堅持為每隻分析股份作細仔記錄,鑑股功力必能隨著年日而提升,大家得出的倍升股佔比和欠佳股佔比趨勢,預期也會跟筆者一樣,所得績效將越來越好。

預期2019年上半年港股表現仍受貿易戰未能解決所影響,繼續處於熊市格局,暗示財技股和細價股表現,仍會跑贏實業股,故此投資者要麼在上半年忍手不投資;要麼就是專心鑽研財技股和細價股的股價漲跌規律,繼而再選擇適合個人投資風險的股份才進場,這是一名真心鑽研港股本質的分析者,給大家的忠告!

預期2019年上半年港股表現仍受貿易戰未能解決所影響,繼續處於熊市格局,暗示財技股和細價股表現,仍會跑贏實業股,故此投資者要麼在上半年忍手不投資;要麼就是專心鑽研財技股和細價股的股價漲跌規律,繼而再選擇適合個人投資風險的股份才進場,這是一名真心鑽研港股本質的分析者,給大家的忠告! 聶振邦 (聶Sir)

聶振邦 (聶Sir)

證監會持牌人

筆者確認本人及其有聯繫者均沒有出現以下兩種情況,其一是在執筆前三十天內曾交易上述分析股票;其二在文章發出後三個營業日內交易上述的股票。此外,筆者現時也並未持有上述股份。

以上純屬個人研究分享,並不代表任何第三方機構立場,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出投資決定。